Kinerja pembiayaan investasi Bank Aceh banyak mengalir ke luar Aceh. Hal ini tentu kontradiktif dengan kondisi ekonomi Aceh saat ini, di tengah kemampuan fiskal daerah yang terus menurun serta publik yang terus berharap masuknya berbagai investor ke Aceh.

PT Bank Aceh Syariah (BAS) baru saja menggelar Rapat Umum Pemegang Saham (RUPS) yang dihadiri oleh Gubernur Aceh selaku Pemegang Saham Pengendali (PSP) beserta para bupati dan walikota se-Aceh.

Sebagaimana diketahui, BAS merupakan “Bank Plat Merah” yang 100 persen sahamnya milik Pemerintah Aceh beserta 23 Pemerintah Kab/Kota di Aceh. Artinya, 100 persen saham BAS milik masyarakat Aceh.

Berdasarkan dokumen Laporan Keuangan PT BAS per 31 Desember 2024 yang dapat diakses publik melalui situs resmi bankaceh.co.id, komposisi saham saat ini 71,84 persen milik Pemerintah Aceh dan sisanya 28,16 persen dimiliki oleh 23 Pemkab/Pemko. Total penyertaan modal dari APBA dan APBK 23 Kab/Kota sudah mencapai Rp 1,86 triliun.

Sesuai dengan amanat Qanun Aceh Nomor 9 Tahun 2014 tentang Pembentukan Bank Aceh Syariah, tujuan pendirian bank tersebut yaitu; menjadi penggerak dan pendorong perekonomian Aceh, menjalankan fungsi sosial termasuk memanfaatkan harta agama untuk kemaslahatan umat serta mendorong peningkatan pendapatan asli Aceh.

Kemudian, terkait operasional seluruh perbankan di Aceh, diatur khusus melalui Qanun Aceh Nomor 11 Tahun 2018 tentang Lembaga Keuangan Syariah.

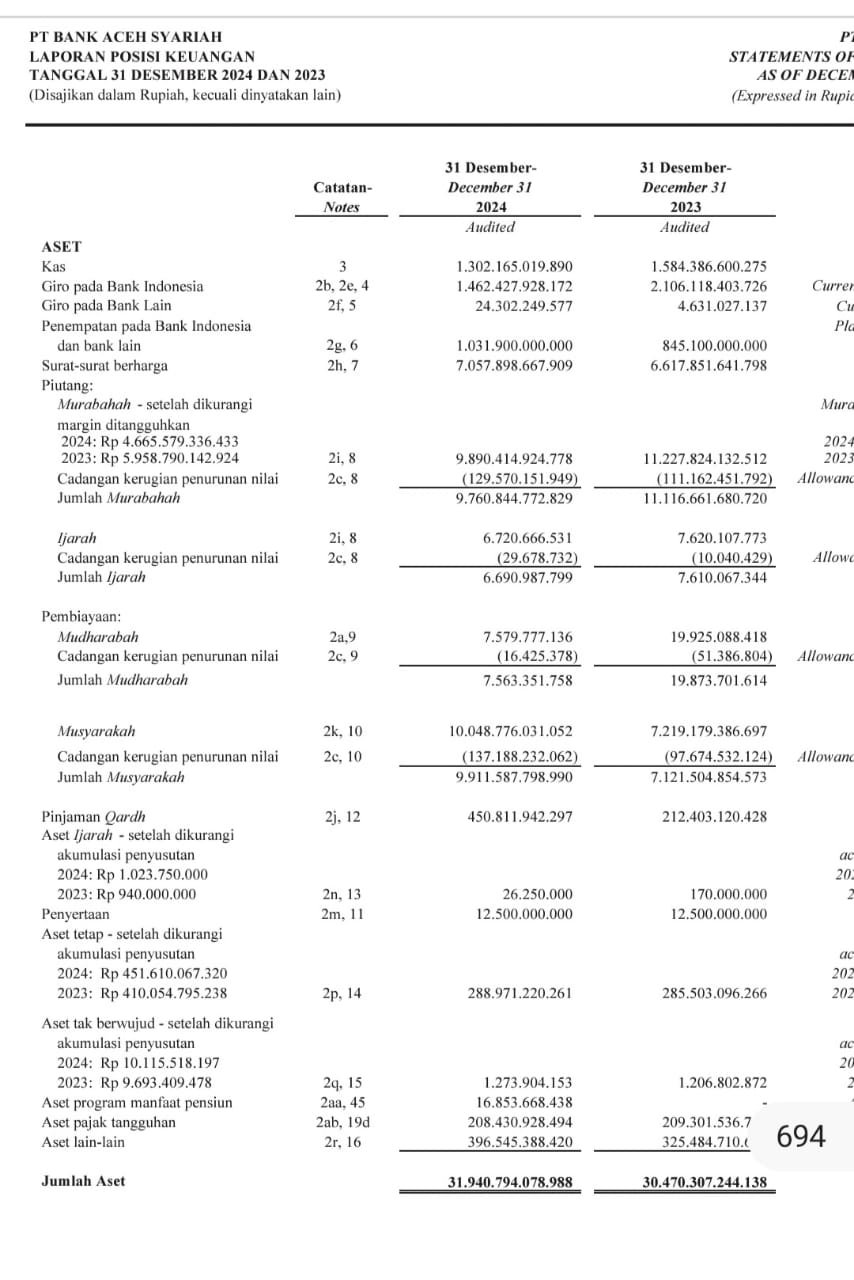

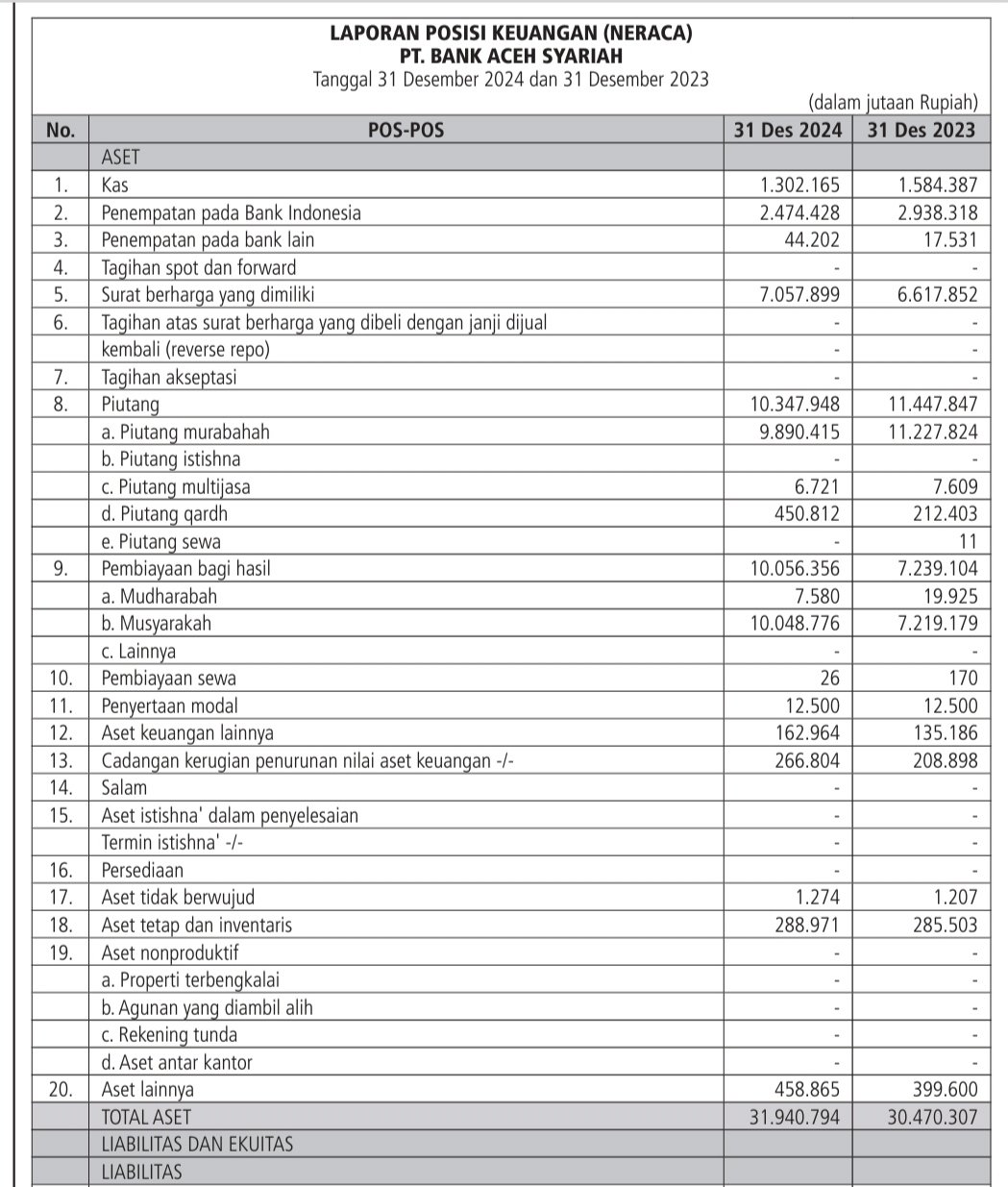

Kembali lagi ke BAS, ditinjau dari Laporan Keuangan per 31 Desember 2024, total aset mencapai Rp 31,9 triliun dengan pembiayaan mencapai Rp 20,4 triliun, Dana Pihak Ketiga (DPK) mencapai Rp 26,2 triliun serta laba bersih Rp 443 miliar.

Menarik untuk kita review terkait kinerja BAS berdasarkan Laporan Keuangan tersebut serta implikasinya terhadap perekonomian Aceh serta manfaat hadirnya BAS bagi kemaslahatan masyarakat Aceh.

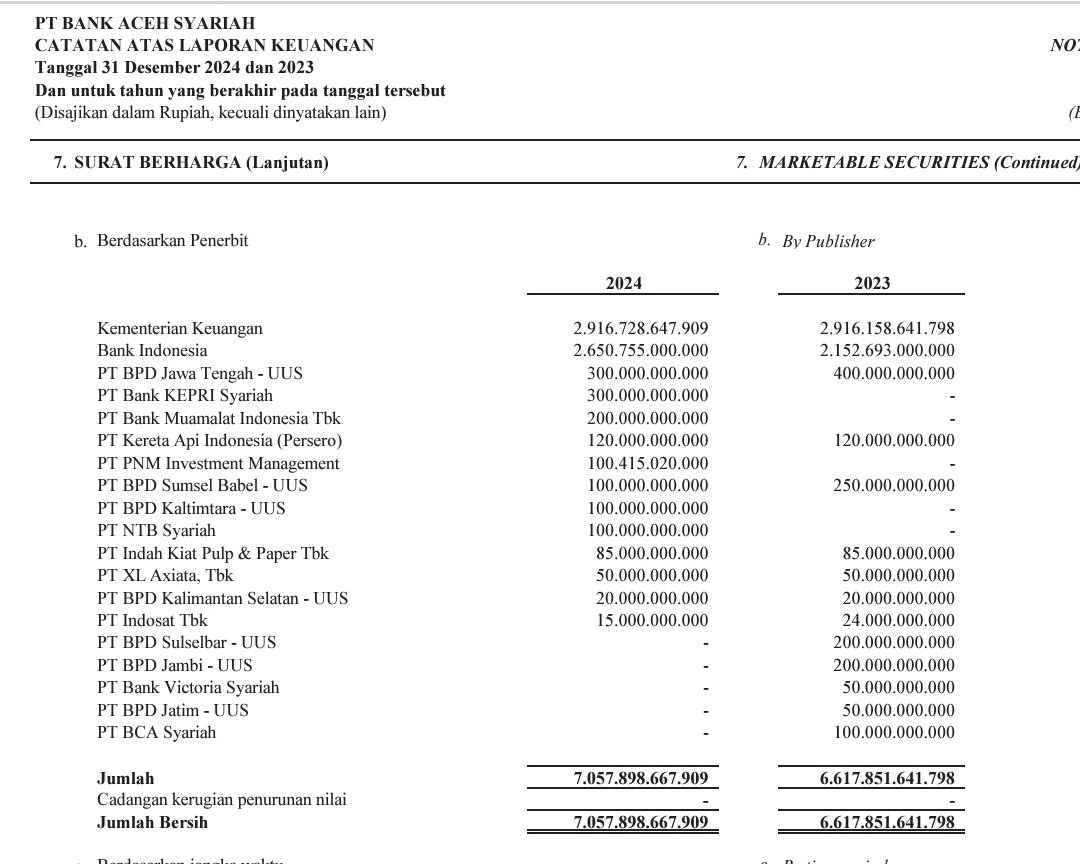

Sampai akhir tahun buku 2024, ditinjau dari struktur pembiayaan BAS, terdapat Rp 2,47 triliun dana ditempatkan pada Bank Indonesia serta Rp 7,05 triliun ditempatkan dalam bentuk Surat Berharga pada Kementerian Keuangan, BI, dsb.

Rincian investasi BAS dalam bentuk Surat Berharga tersebut yaitu; pada Kemenkeu Rp 2,9 T, BI Rp 2,6 T, BPD Jateng Rp 300 M, Bank Kepri Syariah Rp 300 M, Bank Muamalat Rp 200 M, kemudian BPD Sumsel Babel, BPD Kaltimtara serta Bank NTB Syariah masing-masing Rp 100 M.

Selanjutnya, pada PT Kereta Api Indonesia Rp 120 M, PT PNM Rp 100 M, PT Indah Kiat Pulp & Paper Rp 85 M serta dua perusahaan komunikasi yaitu PT XL Axiata Rp 50 M dan Indosat Rp 15 M.

Dari data tersebut, sekilas secara awam kita melihat bahwa triliunan dana BAS mengalir ke luar Aceh, bahkan mendorong penguatan ekonomi daerah lain melalui investasi ke berbagai Bank daerah di Indonesia.

Lalu pertanyaannya adalah, apakah penempatan dana di berbagai perusahaan luar Aceh tersebut sudah sesuai dengan prinsip-prinsip LKS? Biarlah pihak BAS ataupun Dewas Syariah yang kompeten untuk menyampaikan ke publik.

Selanjutnya, mari kita tinjau dari sisi pembiayaan lainnya terutama pembiayaan bagi pelaku UMKM di Aceh.

Secara regulasi, sesuai ketentuan Pasal 14 Qanun LKS diamanatkan bahwa; Bank Syariah wajib melaksanakan pengaturan tentang rasio pembiayaan UMKM dalam rangka peningkatan pembanguan perekonomian masyarakat Aceh. Rasio tersebut ditetapkan sebagai berikut; minimal 30 % paling lambat tahun 2020 dan minimal 40 % paling lambat tahun 2022.

Pertanyannya apakah BAS sudah melaksanakan ketentuan dari Qanun LKS?

Mari kita tinjau jumlah dan persentase pembiayaan UMKM oleh BAS ;

Per 31 Des 2023, rasio pembiayaan UMKM baru 11,1 persen (Rp 2,07 triliun) dari total pembiayaan Rp 18,68 triliun.

Per 31 Des 2024, rasio pembiayaan UMKM 12,1 persen (Rp 2,47 triliun) dari total pembiayaan Rp 20,4 triliun.

Dari seluruh data-data dan kinerja keuangan BAS yang sudah terpaparkan di atas, dapat ditarik kesimpulan bahwa; secara bisnis, dengan peningkatan aset serta laba bersih perusahaan yang terus meningkat tentu kita patut memberikan apresiasi terhadap kinerja manajemen BAS.

Tapi, di sisi lain, ditinjau dari semangat dan tujuan dibentuknya bank tersebut, diantaranya sebagai lokomotif penggerak perekonomian masyarakat Aceh tentu masih menjadi catatan negatif, misalnya kinerja pembiayaan investasi banyak mengalir ke luar Aceh.

Hal ini tentu kontradiktif dengan kondisi ekonomi Aceh saat ini, di tengah kemampuan fiskal daerah yang terus menurun serta publik yang terus berharap masuknya berbagai investor ke Aceh. Sementara kita punya bank daerah sendiri justru malah berinvestasi ke luar Aceh.

Untuk para Pemegang Saham terutama Gubernur Aceh selaku PSP Bank Aceh Syariah perlu seyogyanya melakukan evaluasi kinerja manajemen terutama terhadap kinerja pembiayaan bank tersebut agar diprioritaskan untuk mendorong penguatan perekonomian Aceh. Sekian.

Oleh: Munzami Hs

Direktur IDeAS – Institute for Development of Acehnese Society.

{kind=link}

Discussion about this post