Laporan keuangan Bank Aceh Syariah tahun 2024 memberi kita kesimpulan bahwa: Bank Aceh memang besar secara aset, tapi masih tertinggal dalam soal efisiensi dan profitabilitas.

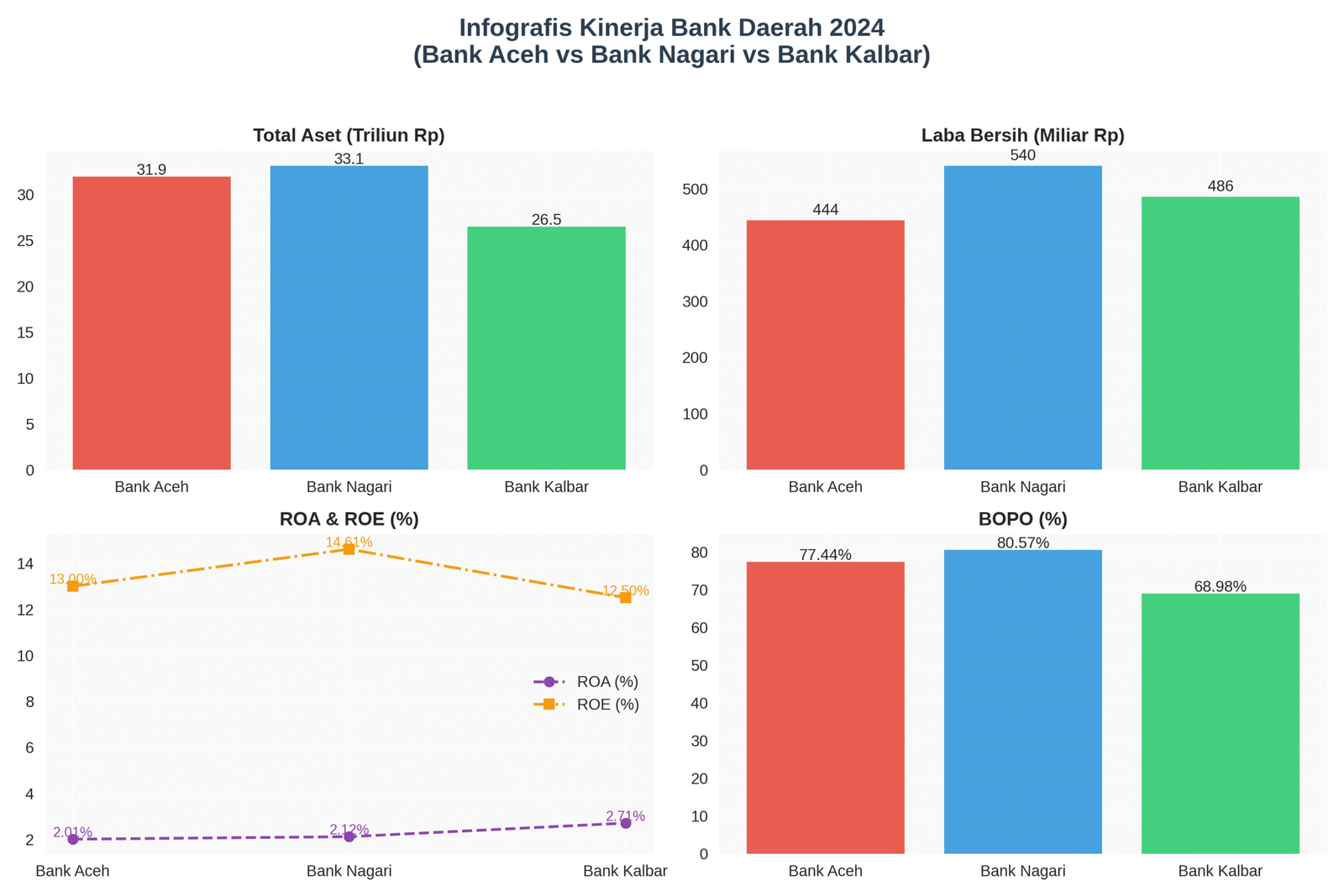

Dengan total aset Rp31,94 triliun dan laba bersih Rp443,9 miliar, Bank Aceh terlihat gagah di atas kertas. Namun, jika dibandingkan dengan bank daerah lain yang hampir setara, kinerjanya justru memperlihatkan kelemahan manajemen dalam mengelola aset sebesar itu.

Bank Aceh Kalah Produktif Dibandingkan Bank Nagari Sumatera Barat

Bank Nagari (Sumatera Barat) memiliki aset hampir sama, yaitu Rp33,11 triliun. Tetapi laba bersih yang dikantongi lebih besar, mencapai Rp540,5 miliar. Dari sisi rasio, Nagari lebih unggul: ROA (return of asset) 2,12% dan ROE (return of equity) 14,61%, sedangkan Bank Aceh hanya ROA 2,01% dan ROE 13%.

Artinya, setiap Rp1 triliun aset Bank Nagari menghasilkan laba lebih tinggi dibandingkan Bank Aceh. Ini sinyal jelas bahwa manajemen Bank Nagari lebih gesit memutar aset menjadi keuntungan bagi perusahaan.

Aset Bank Kalbar Lebih Kecil, Laba Lebih Besar

Kondisi makin berbanding jauh jika Bank Aceh dibandingkan dengan Bank Kalbar. Dengan aset lebih kecil, Rp26,51 triliun, Bank Kalbar justru mencatat laba bersih Rp485,8 miliar — lebih besar daripada Bank Aceh. Dari segi rasio, ROA Kalbar 2,71% jauh di atas Aceh, dan BOPO (Beban Operasional terhadap Pendapatan Operasional, rasio keuangan yang untuk mengukur tingkat efisiensi operasional bank) Bank Kalbar sebesar 68,98%.

Bandingkan dengan Bank Aceh yang masih mencatat BOPO 77,44%, angka ini menunjukkan biaya operasional Bank Aceh masih terlalu boros. Dengan kata lain, manajemen belum mampu menjalankan mesin bank secara efisien.

Perbandingan ini menunjukkan Bank Aceh ibarat “raksasa lamban” : punya aset besar, tapi kalah produktif dari bank yang lebih kecil.

Tingginya BOPO memperlihatkan kelemahan manajemen dalam menekan biaya. ROA dan ROE yang tertinggal juga menunjukkan kemampuan Bank Aceh memaksimalkan aset masih rendah.

Bank Nagari dan Kalbar membuktikan bahwa ukuran aset tidak selalu menentukan kinerja. Dengan strategi efisiensi dan manajemen yang lebih gesit, bank yang lebih kecil sekalipun bisa melampaui Bank Aceh dalam hal profitabilitas.

Alarm bagi Bank Aceh

Kondisi ini menjadi alarm bagi manajemen Bank Aceh. Ada beberapa hal yang perlu segera dibenahi:

-

Efisiensi operasional. BOPO harus ditekan agar tidak terus membebani laba. Digitalisasi dan restrukturisasi biaya bisa jadi kunci, perlu penekanan belanja operasional.

-

Optimalisasi aset. Dengan aset hampir Rp32 triliun, laba Rp443 miliar tergolong rendah. Perlu strategi pembiayaan yang lebih produktif.

-

Perbaikan tata kelola. ROE yang lebih rendah dari pesaing di kelasnya, memberi sinyal kelemahan dalam pengelolaan modal. Transparansi dan inovasi harus jadi prioritas.

-

Bersaing di pasar syariah. Sebagai bank syariah daerah, Aceh seharusnya punya keunggulan diferensiasi. Tanpa inovasi produk, sulit bersaing dengan bank syariah nasional.

Bank Aceh masih jadi lembaga keuangan besar di wilayah Aceh, tapi berdasarkan data laporan keuangan tahun 2024, menunjukkan kelemahan nyata dalam manajemen. Aset besar tidak otomatis berbanding dengan keuntungan yang optimal. Publik patut bertanya, mengapa dengan aset yang relatif besar, Bank Aceh justru kalah efisien dari Bank Nagari maupun Bank Kalbar?

Jika manajemen tidak berbenah, Bank Aceh berisiko terus tertinggal dan sekadar menjadi bank besar yang lambat, sementara bank daerah lain bergerak lebih cepat, lebih efisien, dan lebih menguntungkan.

Oleh: Tim riset tinjauan.id bekerjasama dengan Saman Strategic Indonesia (SSI).

{kind=link}

Discussion about this post